7*24咨询热线 :

企业主面临偷逃税风险及承担连带责任的经典案例

- 发布时间:2019-01-24 16:30

- 访问量:

【概要描述】我们常常听到这样的不幸:1、张先生是一个成功企业家,乐于助人,常常帮亲朋好友企业做担保,结果亲朋好友企业倒闭,张先生被银行找上门,倾家荡产。2、李先生自己企业缺钱,找亲朋好友高息借贷,陷入非法吸收公众存款,陷入刑事纠纷。企业有经营风险、政策风险、市场风险、债务风险、刑事风险…. 近几年,保险营销培训的趋势就是利用案例研讨,提出不幸的结果来自于事前缺乏规划及缺乏对法律的了解,并寻求最佳解决方案。 热

企业主面临偷逃税风险及承担连带责任的经典案例

【概要描述】我们常常听到这样的不幸:1、张先生是一个成功企业家,乐于助人,常常帮亲朋好友企业做担保,结果亲朋好友企业倒闭,张先生被银行找上门,倾家荡产。2、李先生自己企业缺钱,找亲朋好友高息借贷,陷入非法吸收公众存款,陷入刑事纠纷。企业有经营风险、政策风险、市场风险、债务风险、刑事风险…. 近几年,保险营销培训的趋势就是利用案例研讨,提出不幸的结果来自于事前缺乏规划及缺乏对法律的了解,并寻求最佳解决方案。 热

- 分类:新闻中心

- 作者:郭献和博士

- 来源:

- 发布时间:2019-01-24 16:30

- 访问量:

详情

我们常常听到这样的不幸:

1、张先生是一个成功企业家,乐于助人,常常帮亲朋好友企业做担保,结果亲朋好友企业倒闭,张先生被银行找上门,倾家荡产 。

2、李先生自己企业缺钱,找亲朋好友高息借贷,陷入非法吸收公众存款,陷入刑事纠纷。

企业有经营风险、政策风险、市场风险、债务风险、刑事风险….

近几年,保险营销培训的趋势就是利用案例研讨,提出不幸的结果来自于事前缺乏规划及缺乏对法律的了解,并寻求最佳解决方案。

热门案例研讨

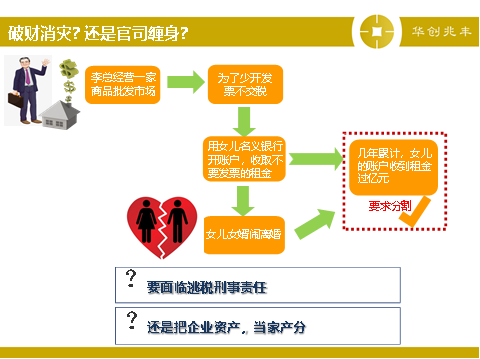

李总经营一家小商品批发市场,为了少开发票不交税,他便用女儿的名义在银行开个帐户,并通知部分不要发票的商户将租金直接支付到女儿的银行帐户中,几年累积下来,女儿的帐户共收租金过亿元。

后来女儿女婿闹离婚起诉到了法院,女婿向法官说妻子名下在银行还有亿元的存款,都是夫妻共同财产,坚决要求分割,而女儿告诉法官那是父亲公司的钱,不是自己的收入。

如果女婿一气之下到税务机关举报,那么李总将面临偷逃税的法律风险,同时企业或面临债务,偿还将由股东个人家庭财产承担连带责任的严重后果。

要面临逃税刑事责任? 还是把企业资产,当家产分?

李总将面临偷逃税的法律风险

纳税人变造帐簿、记帐凭证,或者在帐簿上多列支出或者不列、少列收入,或者不缴或者少缴应纳税款的,是偷税。未构成犯罪的,由税务机关处罚;构成犯罪的,依法追究刑事责任。具体处罚如下:

1、对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款。

2、根据《刑法》第二百零一条,纳税人采取欺骗、隐瞒手段进行虚假纳税申报或者不申报,逃避缴纳税款数额较大并且占应纳税额百分之十以上的,处三年以下有期徒刑或者拘役,并处罚金;数额巨大并且占应纳税额百分之三十以上的,处三年以上七年以下有期徒刑,并处罚金。

经税务机关依法下达追缴通知后,补缴应纳税款,缴纳滞纳金,已受行政处罚的,不予追究刑事责任; 但是,五年内因逃避缴纳税款受过刑事处罚或者被税务机关给予二次以上行政处罚的除外。

<华创兆丰学堂>法律专场李敏律师指出2018年10月范冰冰偷逃税问题,由于范冰冰属于首次被税务机关按偷税予以行政处罚且此前未因逃避缴纳税款受过刑事处罚,上述定性为偷税的税款、滞纳金、罚款在税务机关下达追缴通知后在规定期限内缴纳的,依法不予追究刑事责任。

企业债务将由股东个人家庭财产承担连带责任,主要有下列两种情形:

1、个人与公司财产混同

《公司法》第63条:一人有限责任公司的股东不能证明公司财产独立于股东自己的财产的,应当对公司债务承担连带责任。

2、股东过度控制滥用公司人格行为

因下列情形致使公司与其股东或者该公司与他公司难以区分,控制股东对公司的债务承担连带责任:

(1)公司与股东的利益不区分,双方财务账目严重不清;

(2)公司与股东的资金混同,使用同一账户的;

(3)公司与股东的业务混同,具体交易行为、交易方式、交易价格受同一控制股东支配或者操纵的;

(4)一人组成多个公司,各个公司表面上独立,但实际上财务不分、人员不分、资产不分。

关键词:

扫二维码用手机看

上一个:

养老金要怎么准备才稳妥呢?

上一个:

养老金要怎么准备才稳妥呢?

版权所有:深圳华创兆丰投资咨询有限责任公司 地址:深圳市龙华区 粤ICP备18087294号 技术支持:中企动力 本网站支持IPV6