7*24咨询热线 :

保险业务员如何将养老基金导入标普四象限(三)解析养老目标基金

- 发布时间:2018-09-19 16:51

- 访问量:

【概要描述】通常我们的退休收入=国家基本养老金(退休工资)+企业年金(职业年金)+个人养老金(养儿、储蓄、理财),也就是所谓的“养老三大支柱”。而随着大家对更高质量的老年生活向往,完全靠国家或子女赡养已不能完全满足,储蓄养老收益也太低,自己投资水平又有限,那该如何实现养老资产的稳健增值呢?一般而言,随着年龄增大,风险承受能力也随之下滑,参照最简单的“投资100法则”:股票配置比例=100-投资者年龄,其余则投

保险业务员如何将养老基金导入标普四象限(三)解析养老目标基金

【概要描述】通常我们的退休收入=国家基本养老金(退休工资)+企业年金(职业年金)+个人养老金(养儿、储蓄、理财),也就是所谓的“养老三大支柱”。而随着大家对更高质量的老年生活向往,完全靠国家或子女赡养已不能完全满足,储蓄养老收益也太低,自己投资水平又有限,那该如何实现养老资产的稳健增值呢?一般而言,随着年龄增大,风险承受能力也随之下滑,参照最简单的“投资100法则”:股票配置比例=100-投资者年龄,其余则投

- 分类:行业新闻

- 作者:

- 来源:

- 发布时间:2018-09-19 16:51

- 访问量:

详情

通常我们的退休收入=国家基本养老金(退休工资)+企业年金(职业年金)+个人养老金(养儿、储蓄、理财),也就是所谓的“养老三大支柱”。而随着大家对更高质量的老年生活向往,完全靠国家或子女赡养已不能完全满足,储蓄养老收益也太低,自己投资水平又有限,那该如何实现养老资产的稳健增值呢?

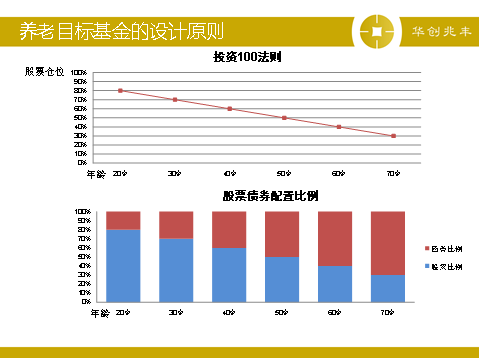

一般而言,随着年龄增大,风险承受能力也随之下滑,参照最简单的“投资100法则”:股票配置比例=100-投资者年龄,其余则投资债券类产品,可以较好地平衡资产配置。目标养老基金的设计原则也来源于此,即随着时间推移,基金中股票类资产(权益类资产)比重不断下降,债券类资产(固收类资产)比重不断上升,组合风险逐渐降低,合理统筹了不同生命周期的收益安排。

养老目标基金主要分为两种类型: 【目标日期型基金(TDFs)】(Target Date Fund,TDF)与【目标风险型基金(TRFs)】(Target Risk Fund,TRF)。

目标日期型基金也称为生命周期基金,这类基金一般名称里带一个退休年份,投资者根据退休年份买入即可,买入后持有到期,它的优点适合投资小白,或者无暇顾及账户资产管理的人群,缺点是风险组合比例调整过于机械。

将退休日期设定为“2030”、“2040”或“2050”。股票资产比例在35%到75%之间,假设65岁左右退休,这些目标日期主要是为60后、70后、80后量身定制的。

目标日期型基金,主要是模拟人生各阶段的需求及风险承受度。初期基金会配置较高的股票资产以追求成长及报酬率,但随着目标日期的接近,基金经理人会主动调降风险,增加债券资产的比重,投资组合将越来越保守,基金的风险属性也会随之调整,避免年轻时太保守,错失累积财富时机或年长时买到风险太高的标的,忽略保值的重要性。

目标日期型基金具有1、简简单单2、克服人性3、自动化配置 等3大特色。

目标风险型基金又称为生活方式基金,是根据投资者特定的风险偏好,设定股票类资产、债券类资产的配置比例的基金,选择适合自己的目标风险基金投资。通常根据风险等级不同,主要分为进攻型、平衡型、保守型等。

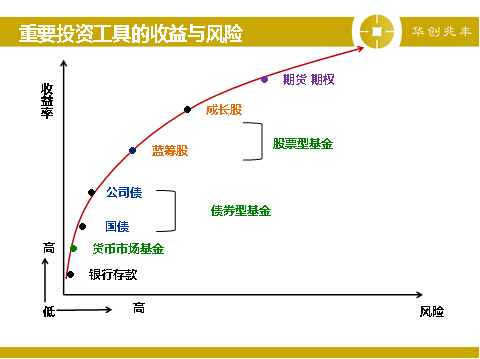

上图的这些投资工具,在不同的点代表不同的风险收益关系。股权(权益)类资产,高风险、高收益;债权(固收)类资产,相对低风险、低收益。投资风险大小,没有绝对好坏,只有适不适合投资者的风险属性,股债配置在曲线上移动,投资者依能承担的风险大小决定配置比例。

看人生各阶段,透过股债配置,青壮年加强资产积累,退休族重视现金流稳定。

如果打算65岁退休,往前推30年的时间来进行理财规划,大致上依年龄可分成三个阶段,分别是35岁到45岁的青年期,45岁到55岁的壮年期以及55岁到65岁的中年期。在35到45岁可以考虑较积极的投资组合,在股票型基金上可以有较高的配置比重。权益性资产以及收益型资产可采取7:3的方式来配置,当迈入了55岁到65岁的时候,投资人通常事业跟家庭的发展趋于稳定,因此建议可以采稳健平衡的投资策略,降低股票型基金的比重提高具有收益及保本型的资产。

基金公司可以把目标风险型基金中的进攻型、平衡型、保守型基金,整合成一个伞型基金结构。伞性基金结构是指在一个母基金之下再设立若干个子基金,如分别为进攻型、平衡型、保守型三个子基金,各子基金独立进行投资决策的基金运作模式。投资者可根据市场行情的变化及不同生命周期风险属性变化方便地选择和转换不同的子基金,几乎不用任何转换成本。

养老目标基金一般采用FOF“基金中的基金”形式,把钱投资于目前市场上正常销售的公募基金,而不是直接投资股市或者债市。

如果打算65岁退休,退休金该如何准备呢?

退休理财若能够越早开始准备的话,那退休以后的经济负担,心里压力就会减轻。

你已经将养老目标基金放入你的资产配置了吗?

下期华创兆丰给大家带来:保险业务员如何将养老基金导入标普四象限(四)养老基金投连险VS养老年金理财险。

关键词:

扫二维码用手机看

版权所有:深圳华创兆丰投资咨询有限责任公司 地址:深圳市龙华区 粤ICP备18087294号 技术支持:中企动力 本网站支持IPV6