7*24咨询热线 :

年轻时养房,年老时靠房养,以房养老保险在中国将越来越流行

- 发布时间:2019-03-06 16:30

- 访问量:

【概要描述】年轻时养房,年老时靠房养,以房养老保险在中国将越来越流行

年轻时养房,年老时靠房养,以房养老保险在中国将越来越流行

【概要描述】年轻时养房,年老时靠房养,以房养老保险在中国将越来越流行

- 分类:新闻中心

- 作者:郭献和博士

- 来源:

- 发布时间:2019-03-06 16:30

- 访问量:

详情

因为少子化、老龄化及社保养老金紧张,期待未来养儿防老或政府养老都将变得越来越不切实际。

但政府为照顾老年人口,与银保监会尝试推出以房养老(逆向抵押贷款)保险。

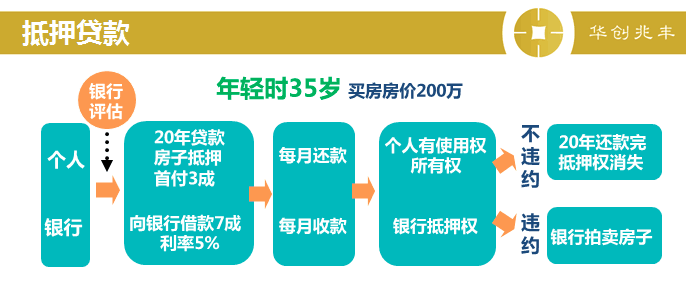

要了解逆向抵押贷款就要先了解什么是抵押贷款!

举个例子说明:

我35岁买房200万,请银行评估,首付三成,其余跟银行贷款140万,贷款年限20年,我向银行借钱买房,用房子抵押,所以称抵押贷款。

从个人角度,每月还款,开始多还利息,后来多还本金,我住在里面且名字是我的,所以我有使用权及所有权。

从银行角度,每月收款,银行有抵押权,个人若按时还款,到期抵押权消失,房子回归个人,若还不了钱,抵押在银行的房子会被拍卖。

岁月匆匆,当我到了65岁,在少子化、老龄化的社会,穷得只剩一套房。

过了30年,房价涨到400万,想要以房养老,做起逆向抵押贷款。

请银行再次评估,将房子抵押给银行,请银行给钱,但不是借一大笔钱一次给付,而是约定分30年给付,若利率是5%,银行给钱,我要缴利息的。

假设银行评估后,给六成240万额度,因为35岁当初买新房,65岁要以房养老时已变30年老房了,到了95岁以房养老到期又要30年,届时房龄已达60年,所以银行评估会相对保守些。

银行240万分30年给,我每年可拿 240万/30=8万元。

但我要付银行利息钱,所以我每月收款收多少钱呢?

假如年利率5%,8万元X5%=每年利息4000元

简单说,不考虑复利…. (80000-4000)/12=6333元,这是我每月实际拿的钱,用来养老生活!

若银行考虑房子的地点、屋况、屋龄及利率风险,银行只给四成额度,有可能老年生活是不够用的。

所以地点很重要,在一二线城市,房价高,每月能收一万块,才有必要,若房价低的三四线城市,每月只能收一千元,意义就不大。

华创兆丰第八期保险营销培训法律专场律师刘强熙指出,逆向抵押贷款的精髓表现在:银行每月给钱、个人每月收款。

年轻时,借钱买房,每月我给银行钱,银行收款。这是抵押贷款。

年老时,以房养老,每月银行给我钱,我收款,故称为逆向抵押贷款。

岁月又匆匆地过了30年,当我从65岁到95岁,算是高寿了。

房子要不要赎回? 类似我们到典当行当劳力士表,时间到了要赎回劳力士表,当初典当行给两万,赎回我们要给两万五。

付钱给银行,房子就可赎回,不赎回也行,房子就给银行。

2018年8月8日,银保监会宣布将老人住房反向抵押养老保险扩大到全国开展。

老人住房反向抵押养老保险,是一种将住房抵押与终身年金保险相结合的创新型商业养老保险业务,即拥有房屋完全产权的老年人,将其房产抵押给保险公司,继续拥有房屋占有、使用、收益和经抵押权人同意的处置权,并按照约定条件领取养老金直至身故;老人身故后,保险公司获得抵押房产处置权,处置所得将优先用于偿付养老保险相关费用。

什么样的人适合?

1.手中无现金且不会理财的人

2.非得住现有房子的人

3.没有子女侍奉的银发族

4.单身族、顶客族、没钱有房、拥有一间以上房子者

关键词:

扫二维码用手机看

上一个:

营销还没做好,就别捣鼓增员了

上一个:

营销还没做好,就别捣鼓增员了

版权所有:深圳华创兆丰投资咨询有限责任公司 地址:深圳市龙华区 粤ICP备18087294号 技术支持:中企动力 本网站支持IPV6