7*24咨询热线 :

我有医保,为什么还要买商业医疗险?

- 发布时间:2022-06-21 17:00

- 访问量:

【概要描述】医保是最基础的保障,如果想要得到全面的保障,适当的配置商业医疗险还是很有必要的。

我有医保,为什么还要买商业医疗险?

【概要描述】医保是最基础的保障,如果想要得到全面的保障,适当的配置商业医疗险还是很有必要的。

- 分类:行业新闻

- 作者:

- 来源:

- 发布时间:2022-06-21 17:00

- 访问量:

详情

很多人觉得医保很好,有医保就够了。医保确实很好,它是国家福利保障政策,它对我们的身体健康状况没有任何要求,人人都可参保,而且保证续保,门诊和住院都可以通过医保来报销。

既然医保这么好,那为什么还要买医疗险呢?其实啊,医保除了这些优点,也有一定的局限性。

1、报销型

医保属于报销型保险,需要在治疗结束之后进行报销,对于着急用钱看病的患者来说,没有办法垫付医药费。

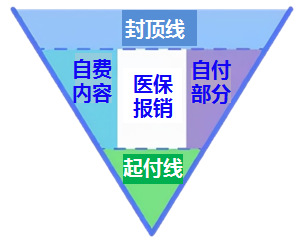

2、起付线

起付线是指医保基金的起付标准,简单来说,当我们在看病住院时达到一定的费用,才具有报销的资格,低于起付线以下由患者自身承担,达到起付线标准以上部分则由医保基金按规定比例报销。以深圳为例,一档、二档、三档住院起付线,一级以下医院100元,二级医院200元,三级医院300元,市外转诊400元、未备案转诊为1000元。

3、封顶线

封顶线是指医保基金的最高支付限额,也就是参保人在一个年度内累计能报销的基金最高额度。一部分是统筹基金支付,一部分是地方补充医疗支付,两者加起来,就是个人能够报销的最大额度。结合基本医疗保险跟地方补充医疗保险基金限额,以深圳为例,一档、二档、三档住院封顶线:

1、连续参保时间不满6个月的,为15万元;

2、连续参保时间满6个月不满12个月的,为32万元;

3、连续参保时间满12个月不满24个月的,为51万元;

4、连续参保时间满24个月不满36个月的,为70万元;

5、连续参保时间满36个月不满72个月的,为89万元;

6、连续参保时间满72个月以上的,为183万元。

4、医保目录内医用材料

国产材料:报销比例90%;

进口材料:报销比例60%。

5、医保目录内报销比例

一档、二档:医保报销90%;

三档:按医院级别报销,一级医院85%,二级医院80%,三级医院75%。

6、保障范围小

1)医保目录内的自付部分,不报销

自付部分就是比如社保报销85%,那么剩余的15%就是自付部分,包括起付线以下、封顶线以上的部分。

2)医保目录外的自费部分,不报销

医保报销有药品、诊疗和服务设施这三个目录,通常丙类药,药效好、价格高,比如进口抗癌药、靶向药、新特效药等,这些全部都需要自费。

案例:隔壁老王住院花了40万元,起付线是1000元,其中6万元是医保不给报销的项目,报销限额25万,报销比例为80%。

计算公式:报销金额=(治疗总费用—起付线—报销范围之外的费用)×报销比例

那么老王的报销金额为(40万—1000元—6万)×80%=271200元。

因为超过了报销限额,最后能报销25万,剩余的15万就由老王自己出了。

医保的报销比例与额度看着都很高,但因为只报销社保内的费用,实际作用并没有想象中的大。从上面也可以看出,医保是最基础的保障,如果想要得到全面的保障,适当的配置商业医疗险还是很有必要的。

华创兆丰与时俱进,提供您保险增员课程、保险公司培训课程、保险营销课程等服务,两岸三地的师资力量,领先的理财观念,为您的保险营销路插上翅膀。咨询请洽吴老师:13714962675。

更多精彩视频请扫二维码,点击“视频中心”观看更多视频。

关键词:

扫二维码用手机看

上一个:

意外险这么多,不同人群该如何选择?

下一个:

就医体验轻奢级,中端医疗险值得买吗?

上一个:

意外险这么多,不同人群该如何选择?

下一个:

就医体验轻奢级,中端医疗险值得买吗?

版权所有:深圳华创兆丰投资咨询有限责任公司 地址:深圳市龙华区 粤ICP备18087294号 技术支持:中企动力 本网站支持IPV6