7*24咨询热线 :

寿险的保额怎么计算,买多少才合适?

- 发布时间:2022-05-31 17:00

- 访问量:

【概要描述】我们在选择保险产品的时候,最应该关注的是保额,而不是保费。

详情

今天分享的内容:寿险要买多少保额合适?

寿险要买多少保额合适?常用的保额试算方法有三种,即收入倍数法、生命价值法和家庭需求分析法。

1、收入倍数法

收入倍数法也就是根据自身实际收入情况来确定,保额最好是达到个人或家庭年收入的10倍。例如年收入为30万的话,那么保额选择300万,当然这种方法还是需要根据实际情况进行调整,对于收入过低或资产较高的家庭来说不一定适合。

2、生命价值法

生命价值法是以一个人的生命价值作为依据,来考虑应购买多少保额的保险。

该法则可分三步:估计被保险人以后的年均收入,确定退休年龄,从年收入中扣除各种税收、保费、生活费等个人支出后剩余的钱。据此计算,可得出被保险人的生命价值。

计算公式:保额=(退休年龄-投保年龄)*(个人年均收入-个人年均支出)

3、家庭需求分析法

家庭需求分析法,就是看未来家庭需要花多少钱,从财务缺口出发确定保额。

计算方式是,将至亲所需生活费、教育费、供养金、对外负债、丧葬费等,扣除既有资产(存款储蓄、有价证券、投资性房产),所得缺额作为保额的粗略估算依据。

计算公式:保额=家庭总负债-家庭总资产

举例:老王今年30岁,年收入在30万,家庭每年生活费支出12万,剩余未还房贷100万,给父母养老钱每年约为5万,孩子上学预计需要30万。如果发生不幸,想保证家人在10年内的生活费不受影响。

1、家庭需求分析法计算保额

老王的保额需求为:生活费12万*10年+房贷100万+父母养老钱5万*10年+孩子上学30万=保额300万,考虑到未来通货膨胀,还需多准备些保额。

2、生命价值法计算保额

老王今年30岁,假设60岁退休,退休前每年个人收入-支出剩余为7万,那他的生命价值是(60岁-30岁)×7万=210万。

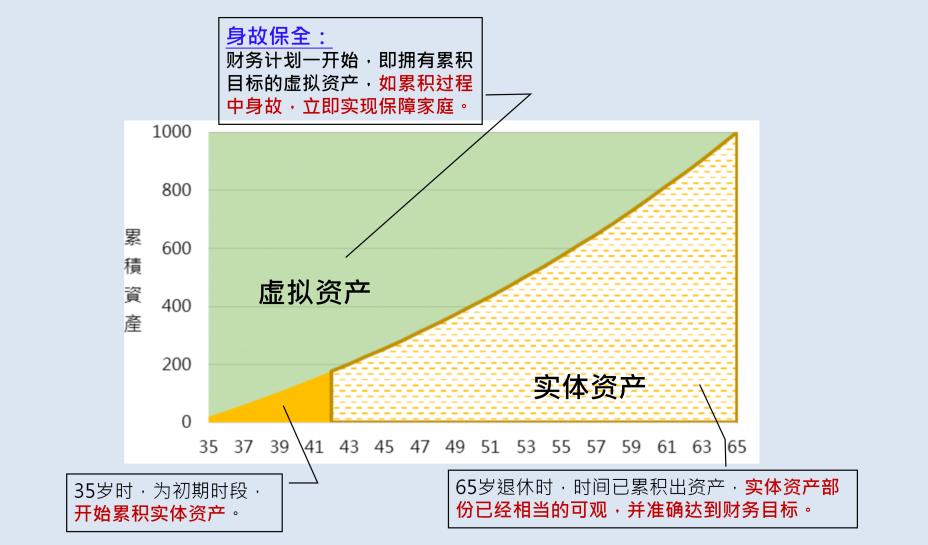

我们来看下这个图。

35岁时,为初期时段,开始累积实体资产。

如果一切顺利的话,一直赚钱,到65岁的时候退休。

65岁退休时,时间已累积出资产,实体资产部分已经相当的可观,并准确达到财务目标。

这就是一辈子赚的钱,假设是1千万,也就是黄色的部分。

那如果中间要是忽然出了事故呢?所以就需要用保险来保障。

所以财务计划一开始,即拥有累积目标的虚拟资产,如累积过程中身故,立即实现保障家庭。

所以绿色部分就是虚拟资产,也就是用保险来弥补因身故而少赚的钱。

我们在选择保险产品的时候,最应该关注的是保额,而不是保费。如果当风险发生时,理赔的金额不能抵御风险的话,那么保费交了再多,又有什么用处呢?建议资金不足的情况下,先配置定期寿险,等到资金充裕的时候,再补充终身寿险。

华创兆丰与时俱进,提供您保险增员课程、保险公司培训课程、保险营销课程等服务,两岸三地的师资力量,领先的理财观念,为您的保险营销路插上翅膀。咨询请洽吴老师:13714962675。

更多精彩视频请扫二维码,点击“视频中心”观看更多视频。

关键词:

扫二维码用手机看

下一个:

什么是寿险?

下一个:

什么是寿险?

版权所有:深圳华创兆丰投资咨询有限责任公司 地址:深圳市龙华区 粤ICP备18087294号 技术支持:中企动力 本网站支持IPV6