7*24咨询热线 :

重疾险解决什么问题?

- 发布时间:2022-05-06 17:24

- 访问量:

【概要描述】重大疾病类似冰山理论一样,也是存在表面的部分和隐藏的部分。

详情

今天分享的重点:1.发生重大疾病,会带来哪些损失?2.冰山理论的定义;3.解释冰山理论;4.重疾险有哪些好处?5.购买重疾险的5大理由;6.重疾险为什么要趁早买?

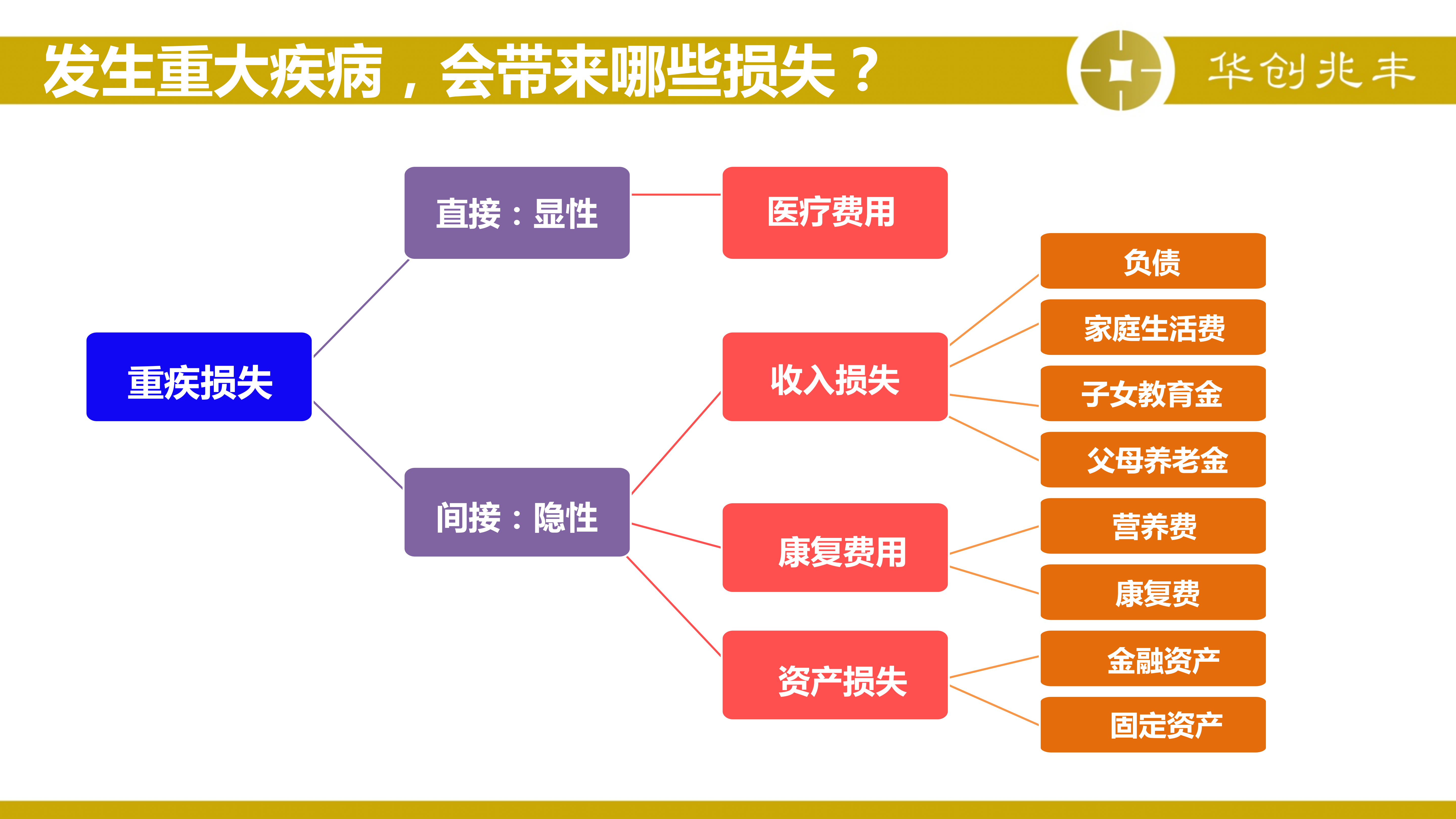

第一部分是直接损失

就是发生重疾以后去医院看病所花费的钱,是给医院的费用。罹患重大疾病,通常使用的药品、器材、ICU等,很多都不在社保报销范围内,而且报销还有门槛费、封顶费,所以综合计算下来报销比例大概在50%左右。

第二部分是间接损失

1、收入损失:工作性质相对较好的(如办公室职员),造成收入下降,可能会影响较小。若工作性质较差的(如建筑工人),可能直接就会导致失业。如果身体条件受限,可能一生都无法再继续就业!即使再就业,可能收入水平就会一直处在一个较低的水平,所带来的损失绝不是一时一刻,可能会一直延续很久,还包括家人照顾,可能无法上班而带来的工作损失。

与此同时,家里的房贷、车贷,老人的赡养费、孩子的教育费等等,还要照常支出。

2、康复费用:很多人觉得手术和治疗完了就结束了,但是那只解决了病的问题,并没有解决身体健康的问题,这个过程如果要恢复健康,就需要营养费用的支出,通常这笔费用是治疗费用的2到3倍,并且这部分费用是不可以省的,因为如果省了很可能复发,前面的花费就白花了!

如果需要请护工照顾,那么这笔长期支出,也需要一笔大的支出。

第三部分是资产损失

1、金融资产,也就是动用储蓄,这部分钱一旦动用,就会失去且以后也不存在收益了。

2、固定资产,金融资产不够就会动用固定资产,这时候会面对折价的风险,并且此项损失是不可逆的!

所以,如果患了重大疾病,需要考虑三方面的费用:治疗费用、收入损失、资产损失。而重疾险设计的初衷,不只是为了治病,更重要的是弥补因罹患大病无法继续工作造成的收入损失,让患者不用工作,也能安心疗养,帮助患者度过漫长的康复期。

重大疾病类似冰山理论一样,也是存在表面的部分和隐藏的部分。

表面部分:我们知道一旦罹患重疾,首先面对的就是高额医疗费,包括住院押金、各种先进治疗手段和使用进口药等费用。

目前,在我国常见的8种重大疾病中,基本的治疗费用都在20-50万之间,对普通家庭来说无疑是一座冰山,会把整个家庭压得喘不过气来,甚至会让整个家庭欠下大额的负债,最终影响家庭的基本生活。

隐藏的部分:这个部分通常是我们比较容易忽略的部分,不容易让我们想起来,因为它是隐性的,而且不是一下就会产生具体的影响,往往会是“温水煮青蛙”,一点点影响我们,并未引起我们足够的重视。

如果我们有记账的习惯,就会发现高额的医疗费只是冰山的一角,这部分才是大头。主要包括:长期的康复费用、长期的护理费用、收入损失费用、家庭原有负债和家庭责任的缺失。

重疾险到底能帮我们解决哪些问题?

1、首笔巨额付款的问题

当发生重疾时,首先我们不管用什么办法,必须要迅速拿出一大笔钱支付巨额的医疗费用,你才会有治愈的可能性,毕竟有钱才能有命。

2、3-5年的康复费用(约等于2-5倍的治疗费)

一般情况下,重疾治愈的时间大概是两年左右,但往往需要至少三年持续不断的康复治疗,康复期间的营养费、关联开支同样是个无底洞。而康复治疗才是真正让患者战胜重疾的关键!相对欧美的高治愈率,很多家庭不是倒在重疾的治疗期,而是倒在康复期。

3、治疗及康复期间的收入损失

罹患重疾后,患者无法正常工作,这种状态可能要持续5年时间。一般的工薪阶层,往往最多只能领取基本工资,而个体工商户或者私营企业主的经营活动基本停滞。相应的,这五年收入会大幅缩水,所以重疾险也可以称为:“工作收入损失险”。

1、它是一张“活”的保单

与一般的寿险保单不同,重大疾病保险是一张活保单,它的生效并不在于生命的终结。相反,它是一张与投保人站在同一个阵线、共同对抗病魔的保单。投保人可以利用这笔理赔金,做最有效的治疗,这张保单将帮助投保人延续生命,争取有机会重新拥抱健康的人生。

2、保障内容全面丰富

全世界死亡人数中,66%的人死于重大疾病,30至45岁患上重大疾病的机率超过一半,而重大疾病保险正是承保这类发病率高的疾病。

3、避免家庭经济崩溃

购买重大疾病保险,不仅让投保人可以安心接受治疗,更能避免家庭经济因为高额的医疗费而陷入困境。

4、弥补社会保险的不足

虽然很多人可以通过社保享有基本的医疗保障,但由于资源有限,仍有许多费用必须自费,重大疾病保险的理赔金正好可以弥补这些不足。

5、让你有钱安心养病

一旦不幸患上重大疾病,除了病中治疗之外,还有病后疗养都需要钱。要应付这笔庞大的开支,让重大疾病保险来帮你,因为你只有照顾好自己,才能为个人和家庭创造更多的财富。

第一、重大疾病发病率越来越年轻化,保险行业重大疾病平均索赔年龄是42岁,而不是我们想象的60或70岁;

第二、买得越早越便宜,刚出生的娃娃买最划算,举个例子:40岁的保费可能是20岁的1.5-2倍,而享受保障的年限反而短了;

第三、年龄越小身体越好,越容易通过核保,30岁的人可能买70万重疾险不用体检,但是45岁的人可能30万就要体检了,如果想买高一点保额的,查这个查那个,麻烦不说,还不一定能通过。

华创兆丰与时俱进,提供您保险产说会讲师、保险创说会讲师、保险培训讲师等服务,两岸三地的师资力量,领先的理财观念,为您的保险营销路插上翅膀。咨询请洽吴老师:13714962675。

更多精彩视频请扫二维码,点击“视频中心”观看更多视频。

关键词:

扫二维码用手机看

上一个:

不同的职业人群,是否适合购买重疾险?

下一个:

孩子的财商教育在未来将越来越重要

上一个:

不同的职业人群,是否适合购买重疾险?

下一个:

孩子的财商教育在未来将越来越重要

版权所有:深圳华创兆丰投资咨询有限责任公司 地址:深圳市龙华区 粤ICP备18087294号 技术支持:中企动力 本网站支持IPV6