7*24咨询热线 :

重疾险、意外险、医疗险和寿险还傻傻分不清?入门必读(上)

- 发布时间:2021-07-07 17:00

- 访问量:

【概要描述】不同人身险种的功能是不一样的。

详情

最近发现,有一些朋友容易混淆保险的分类,今天专门写一篇小科普。

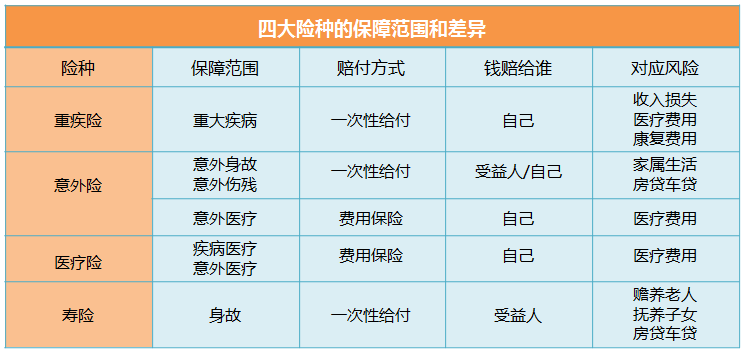

首先,不同人身险种的功能是不一样的,比如重疾险、意外险、医疗险、寿险等,它们分别有自己的作用,相互之间是很好的互补,但不能替代。

一、重疾险:本质是解决罹患重大疾病后收入损失

重大疾病,主要会出现的情况是:

• 病情严重;

• 急需钱治疗;

• 后续康复需要较大的开支;

• 三五年内无法正常工作,家人陪伴势必也会影响工作,由此造成收入受损。

不要以为你不会有罹患重大疾病的风险,近年来重疾的罹患率越来越有年轻化的迹象。根据目前的医疗水平,大部分重疾是可以被看好的。重疾险配置好,一旦罹患重疾,可以首先有一笔钱用来看病,同时起到弥补三五年内收入损失的目的。

重疾险的赔付是给付型保险,只要符合合同约定发生的疾病、或状态、或约定的治疗方式,买了多少保额就赔付多少钱,比如买了50万,符合合同约定的重疾,一次性赔付50万。买多少份可以累积赔付多少份保额。

重疾险的保额,建议是年收入的3~5倍。比如年收入20万,那就建议最低保额为60万。

二、意外险:转移因意外原因导致的受伤、残疾、意外身故的风险

意外险主要保障的是意外所导致的风险,包括意外医疗、意外伤残和意外身故,这里的“意外”指的是外来的、突发的、非本意的和非疾病的客观事件。

意外险的意外医疗保障和百万医疗险是比较容易混淆的。那意外险的意外医疗和百万医疗险有什么区别呢?一般来说,意外医疗的出险几率非常大,尤其是一些常见的意外:跌打损伤、猫抓狗咬、烧伤烫伤。

百万医疗险一般是有1万的免赔额,覆盖不到几百几千的费用。所以挑选意外险,意外医疗保障就显得尤为重要。意外医疗险挑选的关键是:0免赔、100%报销、社保外医疗费也能报。

医疗险和寿险又有什么功能和作用,下期为您分享!

华创兆丰与时俱进,提供您保险增员课程、保险公司培训课程、保险营销课程等服务,两岸三地的师资力量,领先的理财观念,为您的保险营销路插上翅膀。咨询请洽吴老师:13714962675。

更多精彩视频请扫二维码,点击“视频中心”观看更多视频。

关键词:

扫二维码用手机看

版权所有:深圳华创兆丰投资咨询有限责任公司 地址:深圳市龙华区 粤ICP备18087294号 技术支持:中企动力 本网站支持IPV6