7*24咨询热线 :

家庭理财,该如何配置才合理?

- 发布时间:2021-05-10 17:00

- 访问量:

【概要描述】理财是每个人面对的课题,却也是一道难题,难就难在所有的人都容易陷入理财陷阱……

家庭理财,该如何配置才合理?

【概要描述】理财是每个人面对的课题,却也是一道难题,难就难在所有的人都容易陷入理财陷阱……

- 分类:行业新闻

- 作者:

- 来源:

- 发布时间:2021-05-10 17:00

- 访问量:

详情

投资理财,最重要的是以闲钱为主,如果普通家庭收入仅仅能解决温饱问题,就无需考虑理财,但若有一定的剩余资金,可以把剩余的资金投入到增值保值的理财产品中,以便通过理财实现财富积累的过程,这是普通家庭实现财务自由的一种方式。

最近“副业刚需”这词很火,也就是说,如果只靠上班拿固定的工资,远远是满足不了大多数人生活需求,此时就要增加被动收入,在不影响主业工作的情况下,持续的增加被动收入,就有望脱离贫穷,所以,普通家庭,一定要有理财观念和开始理财。

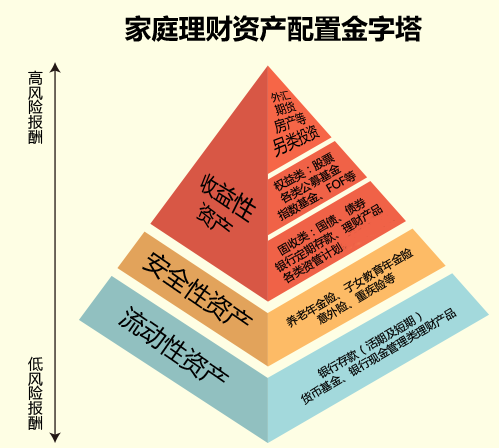

家庭理财,实际上是要建立一个上尖下宽的“财富金字塔”。首先要搭建一个稳健的基座,再逐步增加高收益产品。

一、流动性资产

就是手头上的现金、银行里的活期存款,以及第三方平台里的活期理财产品,可以随取随用。

二、安全性资产

即保险,这类资产大多没什么大的收益,主要起保障作用。不过近两年,投资属性的保险产品发展迅猛,收益率甚至超过了货币基金。

三、收益性资产

能帮你赚钱的资产,一般而言,收益越高,伴随的风险也越高。投资者需要结合自身能力及风险偏好选择,学会平衡理财。

家庭资产有一个比较合理的配置,就是4321配置,意思就是说把家庭资产分成4份,这个4321资产配置法则的数字代表占比,即40%投资固收类理财产品;30%投资股票和基金;20%用于意外、重疾保障;最后10%用于短期消费。

当然,每个家庭的情况都不同,这只能作为资产配置方法的参考,不是必须严格按照这个法则来配置。

一、10%要花的钱

第一个账户是日常开销账户,也就是要花的钱,一般占家庭资产的10%,为家庭3-6个月的生活费,一般放在活期储蓄的银行卡中,这个账户保障家庭的短期开销与日常生活,买衣服、美容、旅游等都应该从这个账户中支出。

二、20%保命的钱

第二个账户是杠杆账户,也就是保命的钱,一般占家庭资产的20%,为的是以小博大。这个账户保障突发的大额开销,一定要专款专用,保障在家庭成员出现意外事故、重大疾病时,有足够的钱来保命。

三、30%生钱的钱

第三个账户是投资收益账户,也就是生钱的钱,一般占家庭资产的30%,这部分资金是可以承受一定的风险,并最大可能的追求较高收益,适合投资股票、基金、房产、企业等。

四、40%保本升值的钱

第四个账户是长期收益账户,也就是保本升值的钱,一般占家庭资产的40%,主要是保障家庭成员的养老金、子女教育金、留给子女的钱等。

这个账户的钱要抵御通货膨胀的侵蚀,因而与投资收益账户的作用不同,其本金得较为安全,收益不一定高,但要长期较为稳定。所以比较适合固定收益类资产,如债券、理财型保险、银行理财产品等。

理财是每个人面对的课题,却也是一道难题,难就难在所有的人都容易陷入理财陷阱,确立自己的理财方式才是最核心的要素。实际上,理财陷阱你只要不跳,陷阱就没有了。

华创兆丰与时俱进,提供您保险产说会讲师、保险创说会讲师、保险培训讲师等服务,两岸三地的师资力量,领先的理财观念,为您的保险营销路插上翅膀。咨询请洽吴老师:13714962675。

更多精彩视频请扫二维码,点击“视频中心”观看更多视频。

关键词:

扫二维码用手机看

下一个:

创业者拟好基业长青18招,漏了这招全完蛋

下一个:

创业者拟好基业长青18招,漏了这招全完蛋

版权所有:深圳华创兆丰投资咨询有限责任公司 地址:深圳市龙华区 粤ICP备18087294号 技术支持:中企动力 本网站支持IPV6