7*24咨询热线 :

如何利用有限的资产创造更多财富

- 发布时间:2018-10-17 16:00

- 访问量:

【概要描述】有钱人创造了财富,不单是为了让自己过得好,也希望儿女过得好,今天我们来讲财产继承,人走了钱还在,就要传承给下一代。 案例:一位老先生不幸离世,剩下妻儿和6000万资产,按照法定继承第一继承顺序:配偶、父母、子女。老先生的妻子跟儿子分别得3000万。 假设老先生去世时,出现一位自称是老先生“私生女”的女子,并通过DNA鉴定确实是老先生的女儿,这财产怎么分? 我们知道第一顺位继承人中的配偶必须是合法夫

如何利用有限的资产创造更多财富

【概要描述】有钱人创造了财富,不单是为了让自己过得好,也希望儿女过得好,今天我们来讲财产继承,人走了钱还在,就要传承给下一代。 案例:一位老先生不幸离世,剩下妻儿和6000万资产,按照法定继承第一继承顺序:配偶、父母、子女。老先生的妻子跟儿子分别得3000万。 假设老先生去世时,出现一位自称是老先生“私生女”的女子,并通过DNA鉴定确实是老先生的女儿,这财产怎么分? 我们知道第一顺位继承人中的配偶必须是合法夫

- 分类:新闻中心

- 作者:

- 来源:

- 发布时间:2018-10-17 16:00

- 访问量:

详情

有钱人创造了财富,不单是为了让自己过得好,也希望儿女过得好,今天我们来讲财产继承,人走了钱还在,就要传承给下一代。

案例:一位老先生不幸离世,剩下妻儿和6000万资产,按照法定继承第一继承顺序:配偶、父母、子女。老先生的妻子跟儿子分别得3000万。假设老先生去世时,出现一位自称是老先生“私生女”的女子,并通过DNA鉴定确实是老先生的女儿,这财产怎么分?

我们知道第一顺位继承人中的配偶必须是合法夫妻,小三不是配偶不能分得财产,但未婚生子女有权获得遗产。因此财产3人平分,每人2000万。这案例告诉我们,想把钱留给想给的人要提前立遗嘱,如果没有遗嘱继承,就只能走法定继承!台湾两个富豪,台塑集团王永庆,遗产130亿,缴税27亿;国泰人寿蔡万霖,资产近360亿,缴税2亿。

为什么后者资产是前者的3倍,但缴纳税额却不足前者的1/10?这就是有规划和没有规划的差异!

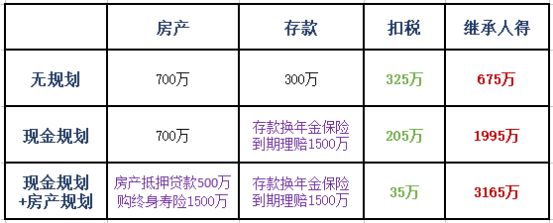

今天,华创兆丰保险营销培训老师将为大家展开一个案例分析,我们来看看无规划与有规划的差别,以及做不同规划的结果又有何不同。 案例:房产700万,存款300万,继承人应缴多少税?最终可得多少资产?无规划:缴税325万,继承人得675万。有规划:拿存款购买年金保险300万,40年以后理赔1500万,房产缴税205万,继承人得1995万。

为什么要拿存款去买保险?因为法律规定保险金不计入应征遗产税总额,另外保险赔款免纳个人所得税! 有了这个规划还不够,我们要怎么盘活房产,创造更多财富?我们将700万的房产拿去银行抵押贷款500万,创造出现金流,有了现金之后去做3倍的杠杆,购买一份终身寿险,寿险保额1500万。原本700万房产要缴税,我们创造了负债,向银行贷款500万,所以现在的净资产剩下200万,缴税35万。

刚刚我们第一次规划中300万存款拿去购买年金保险,最终理赔1500万,后面进一步将房产盘活,创造负债,变现购买终身寿险,保额1500万,总共3000万,而且你是投保人,持有控制权,这笔钱想给谁就给谁,不需要缴纳遗产税也不需要缴纳个税,如果担心受益人挥霍无度,还可以加信托。这时候会有人会问:那银行还款怎么办?

银行贷款500万利率8%,保单贷款500万利率5%,而且保单贷款只需要给利息,不用还本金,我们可以保单贷款去还银行,自己最终承担5%的利率即可,那还保单贷款的钱从哪来?700万房产出租不就有了租金。

我们将刚刚的案例梳理成表格:

很多有钱人创造财富的同时能够巧妙避税,是因为他们懂得提前规划,将利益最大化,有多少资产就要创造多少负债,盘活资产,让不动资产变成现金资产,再用现金资产创造更多财富!

关键词:

扫二维码用手机看

上一个:

营销员业绩提不起来,企业是否该背一下锅?

上一个:

营销员业绩提不起来,企业是否该背一下锅?

版权所有:深圳华创兆丰投资咨询有限责任公司 地址:深圳市龙华区 粤ICP备18087294号 技术支持:中企动力 本网站支持IPV6