7*24咨询热线 :

如何讲解家庭理财金字塔

- 发布时间:2018-10-12 16:00

- 访问量:

【概要描述】对于家庭而言,”投资≠理财”,投资看的是回报率;而理财要保证生活目标实现,所以正确的家庭理财是在追求财富收益的同时防范财务风险。一般在帮客户做理财规划前要先理清资金用途,问客户:你的钱要做什么呢?有些钱要为小孩准备教育费用,有些钱要存起来退休用,有些钱是要用来换大一点的房子…等等,理财师知道了客户的资金用途,才进一步提供分析并解说。例如:小孩的教育费是多少年以后要用?大概需要多少钱?现在已经准备了

如何讲解家庭理财金字塔

【概要描述】对于家庭而言,”投资≠理财”,投资看的是回报率;而理财要保证生活目标实现,所以正确的家庭理财是在追求财富收益的同时防范财务风险。一般在帮客户做理财规划前要先理清资金用途,问客户:你的钱要做什么呢?有些钱要为小孩准备教育费用,有些钱要存起来退休用,有些钱是要用来换大一点的房子…等等,理财师知道了客户的资金用途,才进一步提供分析并解说。例如:小孩的教育费是多少年以后要用?大概需要多少钱?现在已经准备了

- 分类:公司新闻

- 作者:

- 来源:

- 发布时间:2018-10-12 16:00

- 访问量:

详情

对于家庭而言,”投资≠理财”,投资看的是回报率;而理财要保证生活目标实现,所以正确的家庭理财是在追求财富收益的同时防范财务风险。

一般在帮客户做理财规划前要先理清资金用途,问客户:你的钱要做什么呢?有些钱要为小孩准备教育费用,有些钱要存起来退休用,有些钱是要用来换大一点的房子…等等,理财师知道了客户的资金用途,才进一步提供分析并解说。

例如:小孩的教育费是多少年以后要用?大概需要多少钱?现在已经准备了多少?将来还会有钱加进来吗?假定客户想筹措10年后会用到100万元的教育费用,现在已经有50万元;以现有资金进行投资,依72法则试算,那么每年要有7.2%的报酬率,十年后翻倍,正好准备100万元;如果将来每个月还会拨一笔钱进来投资,准备起来会更轻松。

建议50万元投资风险不高的美元偏债型基金,年平均获利6%-9%,每月再拨2000元做定期定额投资,也挑选一个获利水平和前一基金相当的人民币偏股型基金(可分散风险),应该就可以满足他的需求。

这样的过程,就是针对某笔钱的用途进行完整规划,接下来是按其他不同的用途为钱找去处,做好分配与安置,这就是资产配置。

先跟客户谈用途,就可把目的、目标连接起来,以10年后要用的教育费用来说,因为需要时间去准备,所以这10年的目标就是让已有的钱能够成长到设定的数字,这时就可把投资目标视为是资金投入后透过长期投资加复利效果成长上来的。

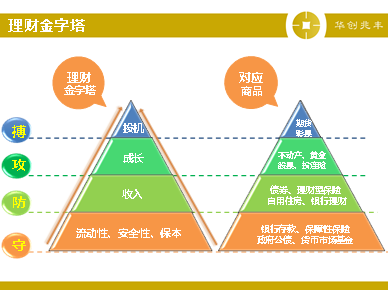

理财金字塔由底层的稳健到顶层的进取,让客户了解投机、成长、收入、保本是不同的投资目标,再对照自己各笔不同用途的钱做分配,随着年龄增加,在投资比例上应逐级减少。

理财金字塔包含了投资目标、风险高低,以及报酬优劣。越接近金字塔的底层风险越低,但获利也越小;相对的,越靠近金字塔顶端风险越高,但获利也越大。

投资工具与比例配置因年龄、需求而异。例如,退休人士所选择的投资工具和投资组合,应该是最底层的流动性、安全性、保本的投资工具和次底层的收入性投资工具占较大比例,成长型投资占小部分,而投机性的投资项目则少碰为妙。

相对而言,年轻上班族手边闲钱不多,投资可以偏重成长型的投资工具,并视情况尝试部分投机性投资;收入性、流动性、安全性和保本的投资比重可能就不是重点。

自上而下介绍金字塔

金字塔分为4层,按风险及获利高低由上而下,还可套上搏、攻、防、守4个概念,分别彰显不同的投资目标。

第一层:搏,投机搏输赢

如买彩票、期货等投机型工具。回报率相对最高,但风险也最大,很大成分靠运气。

第二层:攻,成长靠进攻

如买股票、不动产、黄金、投连险之类的成长型工具,相对风险小些,看准时机,投资收益也不错,但股票的市场风险、房产的政策风险充满不确定性,想用的时候,变现可能出现损失。

第三层:防,收入防通胀

如买债券、银行理财、理财型保险等收入型工具,收益相对稳定,但风险相对更小,具备保值作用,适合解决未来一些刚性开支,如买房、子女教育金、养老需求是比较适合的。

第四层:守,保本的底线

金字塔的底座是人寿保险、银行存款、货币市场基金及政府公债,这部分属于保本型工具,收益固定,几乎没有风险,主要保证日常生活开支,应对万一因人身风险造成的收入中断。它决定整个家庭资产的安全,即使上层投资出现意外,底座仍在,生活就有保证,不会导致家庭财富破产。

所以,科学的家庭理财应当先有扎实安全的根基,安排好日常生活和不时之需的保障后,再根据个人的风险承担能力搭配高收益的投资;如果没有保障做打底,投入大量股票、期货等投机型产品,一旦这些出现意外情况,资金周转就很困难,金字塔甚至有坍塌的风险;但是人们习惯用大量的银行存款储备未来的刚性消费或不时之需,其实也是资源的浪费,我们完全可以通过保险,用更少的钱换来更大的保障额度,没了后顾之忧日子过得更安心、更有品质。

所以,理财应当是:先保本,再保障,后投资,用合理的资产配置规避风险,才能在任何情况下都能保证我们达成生活目标。

金融保险企业内训/产说会/创说会讲师邀约,欢迎咨询华创兆丰。

若想观看理财规划师相关视频,可关注“华创兆丰学堂”公众号。

关键词:

扫二维码用手机看

上一个:

【双十一】华创兆丰VIP免单活动火爆进行

上一个:

【双十一】华创兆丰VIP免单活动火爆进行

版权所有:深圳华创兆丰投资咨询有限责任公司 地址:深圳市龙华区 粤ICP备18087294号 技术支持:中企动力 本网站支持IPV6